咨询热线:

咨询热线:

发布时间: 2024-02-26 发布人:新闻资讯

2022年,广州二手成交8.26万套,同比下降32%,也是2016年以来首次低于10万套水平……日前,贝壳研究院广州分院发布了2022年广州市场研究数据和对2023年的展望。对于去年的二手市场,不少人感受是二手房卖出时间加长,市场整体成交量下滑,降价幅度增大。而从广州二手楼市的数据分析来看,与大家在一年内因各类信息发布而形成的印象不同,市场的挂牌量、降价幅度、成交面积、需求等方面有不少“没想到”的情况。

2022年广州二手挂牌量超过12万套消息,引起了不少人关注。不过,数据却显示,2022年广州二手市场业主放盘量同比减少24%,其中减少的绝大多数都为置换类业主(置换类业主的定义为放盘前后6个月在平台又表达过购房意愿,即录入为新增客户的业主),置换类业主减少量占总业主减少量的74%。同时也使得2022年放盘业主中置换类业主的占比从2021年的48%下降到2022年40%。尤其是年末,业主放盘量更明显减少,业主参与市场的积极性降低。

对此,贝壳研究院广州分院院长李茂喆表示,大家以为的“去年挂牌量增多”,其实是错觉,从实际数据分析来看,去年业主放盘量同比是减少的,只不过因为消化量降低,导致挂牌总量“看起来”挺高。不是急售的业主,看到市场成交状态后,担心房子出售价不理想反而会做出延迟挂牌出售的决定。

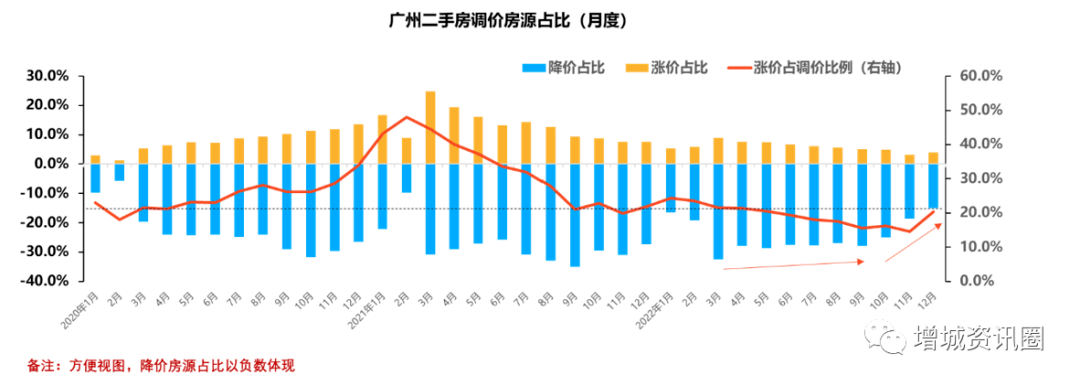

2022年业主涨价的预期较低,月度涨价房源占全部房源的比例并不高。但降价房源的比例从年初开始也持续下降。去年3月,在信贷政策宽松,放款周期缩短之下,促进一波前一年被积压的卖一买一客户加速卖房置换。但随后随全国楼市政策的持续宽松,业主对价格的预期开始企稳,降价房源占比开始逐渐减小。随后到四季度,业主选择观望,几乎已没有调价的动力。

截至2022年年末,贝壳统计的所有在售房源从挂牌到目前为止,绝大多数房源降价并未超过10%。其中30%的房源目前与挂牌时价格保持一致,43%的房源降价幅度在10%以内,仅有18%的项目降幅超过10%,而且其中大部分为挂牌价本身就偏高。

值得关注的是,买房客户的价格预期是在持续下降的,从全年成交房源来看,平均降价幅度为11%,12月已达13.6%,但选择降价的业主大多降价幅度不超过10%,正是业客双方对价格预期的不一致导致二手成交困难。现在每月二手成交仅几千套,与十几万套挂牌量相比是非常小占比的,所以成交的房源情况仅能代表一部分急售的业主特征,成交房源降价幅度的扩大并不能说明市场绝大多数业主在降价抛售。

从区域来看,涨价房源的占比(涨幅5%以上)以及小幅降价的房源占比(-10%--5%之间)相差不大。但价格降幅超过10%的房源增城区占比25%,从化区占比24%,花都区占比22%,黄埔区占比21%,略高于其他区域。

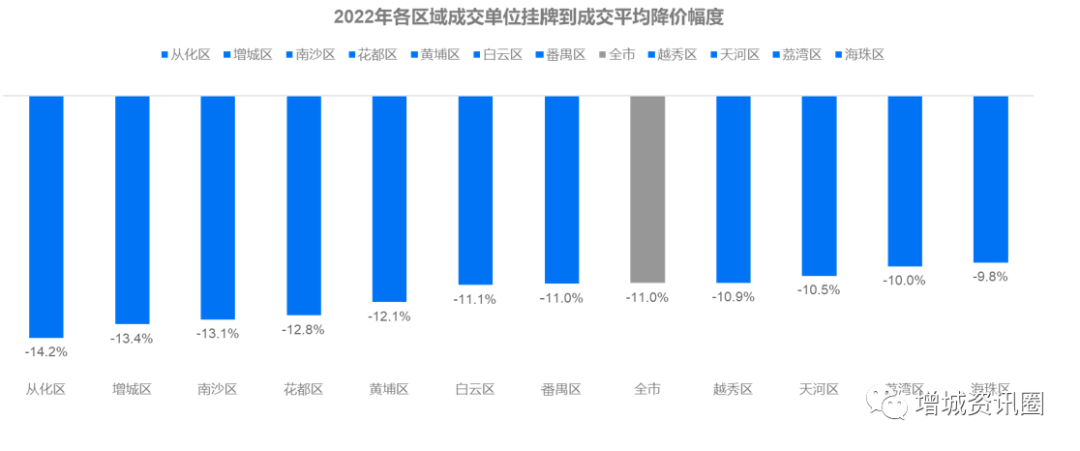

从全年成交来看,从化区房源从挂牌到成交降价幅度最大,达到了14.2%,其次增城、南沙、花都、黄埔、白云、番禺的降价幅度都超过了全市中等水准。全市仅海珠区降幅小于10%。

显然,为了成交而降价,周边区域降价幅度大在市场预期之内,但中心区表现中,海珠格外坚挺,成为唯一一个降幅小于10%的区域还是有些出乎意料。

2022年广州二手成交面积段仍大多分布在在60-100平米的中小户型,但相比2021年,100平方米以下户型成交占比有所减少,100平方米以上户型成交占比有所升高。

从区域来看,中心区以及白云群主力成交面积更偏向小面积段,其中60平方米以下也属于其主力成交区间,而外围的从化、花都、增城等100~120平方米面积段也基本属于其主力成交区间。

2022年广州二手成交客户仍大多分布在再25-39岁,占比超过70%。但成交客户相比之前略有年轻化趋势,其中25岁以下成交客户占比相比2021年提高了1.5个百分点,25-29岁成交客户成交占比提升了3.7个百分点。其他年龄段客户相比2021年占比均有所减小。30岁以下年轻群体成交主力面积在60-100平方米之间,同样2022年年轻群体成交占比提升也大多数表现在这个面积段。

二手市场是刚需解决住房需求的主场,尤其是小面积低总价单位。但是,现在也出现和一手市场更倾向于改善的相似走向,当户型功能不能像新房一样以设计更新来拓展小户型的实用率,对于二手房的面积需求就有所提升。

2022年广州二手成交总价段仍大多分布在在350万元以内,但相比2021年低总价的150万以内的纯刚需产品以及1000万元以上的高端单位成交占比显著提升。其中150万元以内的纯刚需产品的提升大多数来源于从化、番禺、花都甚至荔湾。而1000万元以上的豪宅成交提升则更集中体现在天河,此外番禺、海珠、越秀也略有提升。千万级豪宅成交客户群成交占比最大的为35-39岁段,占比1%,而且相比2021年占比提升了0.4个百分点,增长明显。

对于2023年,李茂喆表示,虽然2022年土地市场宅地出让数量减少,但通过盘查新开工以及考虑2022年较多未及时供应的货量,预计2023年新房市场供应量在10万-11万套的可能性较大。面对充足的新增供应,2023年年末整体库存量并不会有显而易见地下降,不过去化周期将会下降到14个月左右,不过这也代表着即使今年成交有所恢复,但在巨大的潜在供应面前,开发商仍将全年面临去化压力。近几年在没有如二手房参考价、新房市场供应明显不足等额外因素的情况下,广州一二手成交整体呈现五五开的格局。预计2023年广州二手成交大致也将回升到10万套左右的水平。

扫码获取最新资讯